Retomada gradual

As previsões de analistas, do empresariado, do governo e de agentes de mercado para 2017 sinalizam otimismo por uma retomada consistente – ainda que não acelerada – do crescimento econômico e dos investimentos locais e estrangeiros.

Outubro-Dezembro | 2016“Temos agora a pior recessão desde 1930. Os resultados para as empresas e para os consumidores são muito sérios. O crédito está sofrendo, os bancos estão sofrendo. Mas o País vai superar a crise já no começo de 2017.” Palavras do ministro da Fazenda, Henrique Meirelles, ditas à imprensa dos Estados Unidos em uma recente passagem por Nova York. Com o arrefecimento das turbulências políticas recentes, a consolidação de uma nova equipe no comando da economia e a gradual retomada da confiança por parte do mercado, as declarações do ministro corroboram outras previsões otimistas a respeito do futuro próximo. A própria visão do empresariado captada pela pesquisa “Agenda 2017” sobre as perspectivas de crescimento das receitas e do investimento (veja boxes ao longo desta matéria) endossa esse otimismo.

No decorrer de 2016, as projeções sobre os principais indicadores macroeconômicos vieram melhorando aos poucos e apontam, afinal, para uma retomada do crescimento do Produto Interno Bruto (PIB) e um início de recuperação dos níveis da atividade econômica em 2017. Os avanços nas discussões sobre a Proposta de Emenda Constitucional (PEC) 241 – que define um teto para os gastos públicos, com vias a conter o desequilíbrio fiscal crônico – também têm sido vistos como sinais positivos.

“A retomada da confiança é o elemento crucial para a recuperação da economia”, afirmou, em setembro, o presidente do Banco Central (BC), Ilan Goldfajn. “É fundamental perseverar nos ajustes e nas reformas da economia brasileira para reduzir incertezas e oferecer perspectivas de crescimento sustentável, além de uma inflação baixa e estável no futuro”, defendeu.

O Fundo Monetário Internacional (FMI) traça o mesmo compasso para o País: “Com a volta da normalidade ao ambiente doméstico e algumas reformas estruturais, criam-se as condições para o retorno a taxas de crescimento normais, já em algum momento de 2017”, disse Oya Celasun, chefe da divisão de Estudos Mundiais do FMI.

Andando de lado

“A recuperação tende a ser pequena, nada estrondosa, mas provavelmente vai acontecer”, diz Eduardo Martins, sócio-líder da área de Financial Advisory da Deloitte no Brasil, a respeito dos rumos para 2017. “A inflação e a taxa de juros devem cair, mas não muito. Ainda há muita expectativa a respeito da implantação das políticas macroeconômicas sugeridas pelo governo Temer: reforma da Previdência, corte de gastos públicos e estímulo a novas concessões. Se houver estabilidade e regras claras, a aceleração acontece naturalmente.”

Fábio Astrauskas, coordenador do Insper e membro do Instituto Brasileiro de Governança Corporativa (IBGC), enxerga um panorama parecido em 2017. “O crescimento será baixo, quase zero, mas, sem dúvida, será uma evolução em relação aos últimos dois anos. Se a agenda do governo emplacar, vejo a possibilidade de uma evolução um pouco maior, ajudada pela inflação em queda. Superaremos a recessão, mas ainda vamos depender muito das reformas estruturais. O governo não pode dar sinais divergentes; precisa agir com assertividade”, diz Astrauskas.

Para Zeina Latif, economista-chefe da XP Investimentos, 2017 será um ano “para se ter certa paciência na superação dos problemas”. Ela enumera alguns deles: “inadimplência em alta, dificuldades no recolhimento de impostos, nível de alavancagem das empresas ainda crescente, queda de receitas, juros muito altos. Não se supera isso tudo da noite para o dia”.

A economista compartilha da visão moderadamente otimista traçada para o ano. “Estamos em processo de cura. Temos sim um quadro positivo, mas ainda não é possível esperar uma rápida volta cíclica do crescimento. Em alguns trimestres, veremos a economia ‘andando de lado’, enquanto os diversos segmentos completam seus ciclos de ajustes.”

Investimentos e financiamento

“Com um cenário político mais estável e a esperada aplicação das reformas estruturais, o Brasil voltará a ser um destino atraente para investimentos. Vai entrar muito dinheiro de fora”, conjectura José Cláudio Securato, presidente do Instituto Brasileiro dos Executivos de Finanças (IBEF). “O ganho de confiança interna também vai se estender aos investidores internacionais. Há um excesso de liquidez no mundo, que os mercados emergentes não conseguem absorver totalmente. O mundo está de olho em nossos ativos.”

Zeina Latif tende a concordar. “Com o relaxamento das condições monetárias, o apetite dos investidores internos e externos vai aumentar. Não será nada abrupto, como foi na década passada, mas é uma tendência real. Internamente, a retomada do investimento vai depender de uma melhora da queda da inadimplência e do recuo nas demissões. São sinais que o mercado espera, especialmente nos setores ligados ao consumo interno.”

Para Eduardo Martins, da Deloitte, o momento é propício para a entrada de investidores estratégicos. “Os ativos brasileiros estão com um preço mais realista, diferentemente do que acontecia há cerca de três anos. Para os investidores que pensam em médio e longo prazos, somos um mercado muito atrativo. Há boas oportunidades para investimentos nos setores de saúde, educação, tecnologia e infraestrutura.”

Em um contexto no qual existem empresas em situação financeira delicada, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) também espera que o Programa de Revitalização de Ativos Produtivos, lançado em agosto, ajude a aquecer o mercado. Com dotação orçamentária de R$ 5 bilhões, a iniciativa apoia a compra de ativos economicamente viáveis de empresas em situação de recuperação judicial ou extrajudicial, falência ou elevado risco de crédito. “Quando uma empresa em processo de recuperação oferece seus ativos a terceiros, o BNDES atua no financiamento dessa transferência”, explica Gustavo Lellis Peçanha, chefe do Departamento Jurídico da área de Crédito do banco. “A empresa em recuperação sai capitalizada do processo, e os ativos colaboram com a manutenção da atividade econômica e com a preservação de empregos.”

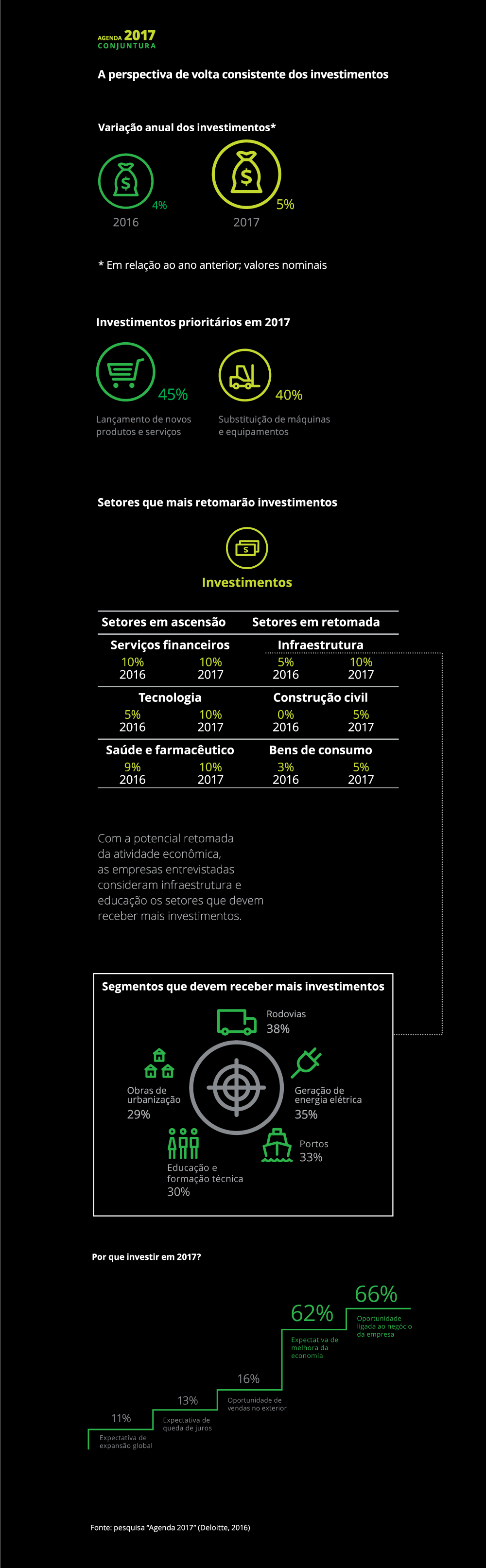

Infraestrutura

Em setembro, o Governo Federal anunciou o cronograma dos leilões de infraestrutura do Programa de Parceria em Investimento (PPI), que começam no primeiro semestre de 2017 e vão abranger aeroportos, portos, rodovias, ferrovias, terminais, saneamento e distribuição de energia. As concessões e os investimentos privados no setor são vistos como motores importantes do desenvolvimento e devem ajudar a dinamizar a economia, à medida que suprirão lacunas que o poder público não consegue sanar. “Vejo oportunidades principalmente para fornecedores de bens de capital, máquinas e equipamentos”, afirma Fábio Astrauskas, do IBGC.

Zeina Latif, da XP Investimentos, acrescenta que os novos leilões apontam para um futuro promissor para o segmento de infraestrutura. “A agenda vai amadurecer mais a partir do próximo mandato presidencial. Porém, já é um início simbólico, que representa uma mudança positiva do setor público para o privado.” A economista-chefe da XP pondera: “Ainda há desafios grandes, como a falta de projetos consistentes e a insegurança nos campos jurídico, regulatório e ambiental. As taxas de juros também precisam baixar, o que aumentaria a atratividade das concessões”.

A fim de estabelecer regras mais claras e dar agilidade aos processos, o PPI vai definir uma hierarquia nas análises dos projetos de infraestrutura. Esses empreendimentos terão prioridade na concessão de licenças ambientais, urbanísticas e quaisquer outras regulações pertinentes a serem monitoradas por órgãos técnicos. “Para absorver os investimentos externos, as regras precisam ser revistas e deve haver mais clareza e estabilidade. As agências reguladoras necessitam de autonomia. E os processos de licenciamento precisam ganhar velocidade – vamos respeitar as regulações, mas os prazos precisam melhorar”, afirma Securato, do IBEF.

Em todo o mundo, as taxas de juros estão baixas e os investidores estão à procura de oportunidades. Com garantias de rentabilidade, estabilidade política e segurança jurídica, o dinheiro virá., Eduardo Martins, sócio-líder da área de Financial Advisory da Deloitte no Brasil.

Para Eduardo Martins, da Deloitte, as carências brasileiras em infraestrutura, combinadas com a conjuntura financeira internacional, tornam o segmento muito atraente aos olhares externos. “Se o governo conseguir realmente colocar seus planos em prática, essa rodada de leilões trará impactos positivos antes do final de 2017. Em todo o mundo, as taxas de juros estão baixas e os investidores estão à procura de oportunidades. Com garantias de rentabilidade, estabilidade política e segurança jurídica, o dinheiro virá.”

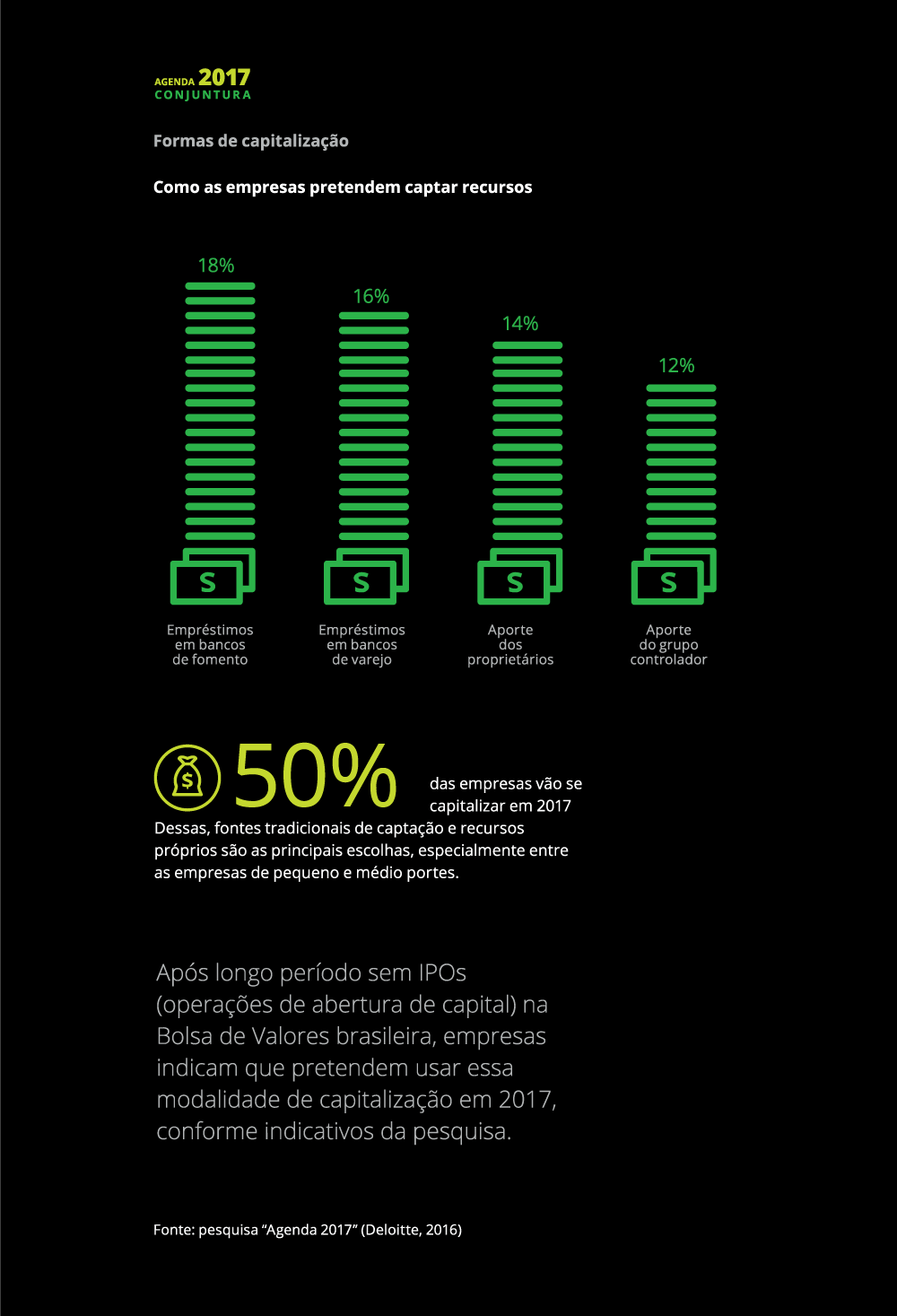

IPOs e mercado de capitais

Após uma prolongada “seca” de ofertas públicas iniciais de ações (IPOs) na BM&FBovespa, o consenso entre os observadores é de que, em 2017, esse cenário vai mudar. A última IPO na Bolsa de São Paulo brasileira foi a da Alliar Médicos à Frente, em outubro de 2016, após mais de um ano sem operações nesse sentido. A incerteza sobre o panorama e a recessão inibiram novas ofertas; o Brasil, que já fora o segundo maior mercado do mundo para IPOs (atrás apenas da China), não ficou nem entre os 15 maiores em 2015. A agência de notícias Bloomberg apurou que as ofertas totais de ações no Brasil em 2016 tiveram uma queda de cerca de 72% em relação ao ano anterior.

A retomada da confiança e a consolidação das reformas vão reacender o mercado de capitais. Há cerca de 50 empresas com ofertas represadas, que devem surgir em 2017”, declarou Edemir Pinto, presidente da BM&FBovespa, que disse acreditar que a maior parte dos futuros investidores virá do exterior. “O governo precisa fazer caixa e há uma expectativa muito grande em relação a concessões e privatizações. Isso vai fazer com que o mercado de capitais seja uma grande alavanca do crescimento.”

Eduardo Martins alerta que a movimentação, ainda que muito positiva, não deve chegar a recolocar o mercado brasileiro de volta aos primeiros lugares do ranking mundial. Mesmo assim, o sócio da Deloitte avalia que somente os fundos de investimentos possuam “entre 15 e 20 empresas” se preparando para lançar suas ações na BM&FBovespa. “Porém, o número real de ofertas pode ser bem maior que esse. O mercado está parado há muito tempo e precisa destravar.”

O presidente do IBEF confirma essas opiniões. “As empresas já estão calculando suas precificações e compreendendo os volumes a serem lançados, à espera do melhor momento”, diz José Cláudio Securato.

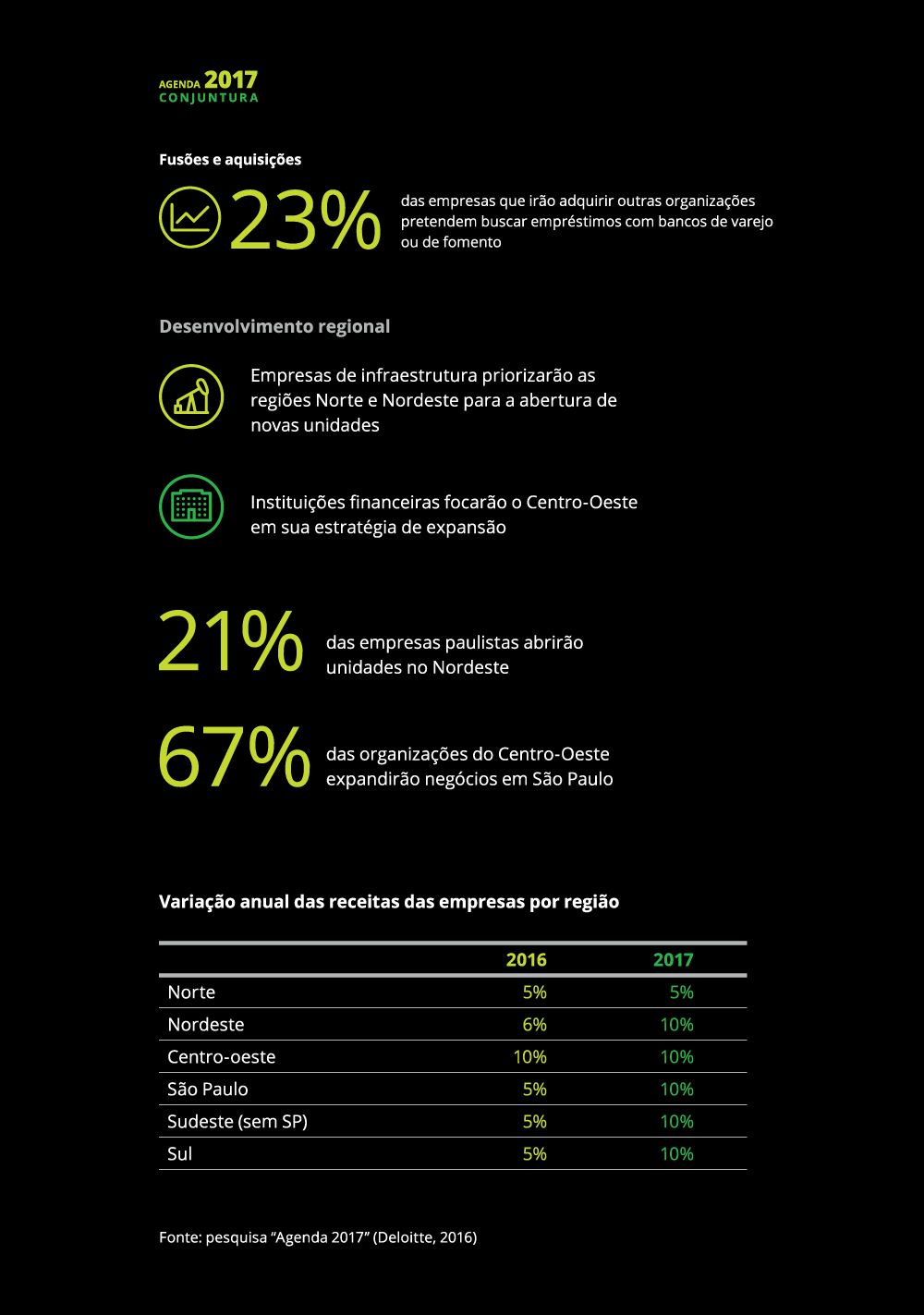

Fusões e aquisições

Diferentemente da Bolsa, houve movimentação no setor de fusões e aquisições em 2015 e 2016, um cenário também decorrente da crise econômica. Registraram-se negócios de grande porte em setores como educação (com a compra da Estácio pela Kroton), distribuição de combustíveis (a aquisição da rede de postos Ale pela Ultrapar) e energia (CPFL comprando a AES Sul). No mercado financeiro, viu-se a fusão entre a BM&FBovespa e a Cetip, unindo os segmentos de rendas fixa e variável no Brasil, além da compra das operações de varejo do Citibank pelo Itaú.

Para o presidente do Comitê de Fusões e Aquisições da Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima), Ubiratan Machado, “o pior ficou para trás e temos agora um otimismo cauteloso”. De acordo com Machado, setores como o financeiro, o de óleo e gás e o de energia elétrica, que lideraram o ranking das negociações em 2016, devem continuar a ser os destaques em 2017.

“As empresas que conseguiram se manter capitalizadas e eficientes aproveitaram o momento para se aproximar da concorrência e ganhar mercado, visando alvos que estavam endividados”, explica José Cláudio Securato. “Vemos muitas equipes especializadas em fusões e aquisições se formando, em busca de bons negócios, incluindo muita preparação para a efetivação de acordos e due diligences”, confirma Fábio Astrauskas, do IBGC.