Pagamentos sem barreiras

A consolidação do comportamento de um consumidor cada vez mais conectado ao ambiente digital impulsiona, em meios de pagamento, inovações que trazem comodidade e impõem desafios aos negócios financeiros; a edição 2017 da Pesquisa FEBRABAN de Tecnologia Bancária, realizada pela Deloitte, confirmou a tendência

Julho-Setembro | 2017Antes de entrar na loja, você aciona a catraca aproximando o seu celular. Entra no recinto, escolhe os produtos livremente e os coloca na bolsa, saindo sem passar por nenhum caixa ou atendente. Sem pegar fila e sem interrupções. Ao atravessar a porta de saída, o recibo de pagamento chega pelo aplicativo do smartphone ou por e-mail, pois o app conectado ao sensor do telefone registrou automaticamente tudo o que você pegou.

É dessa forma que funciona a Amazon Go, loja física da gigante norte-americana que ficou conhecida pela atuação global no comércio eletrônico. Hoje, a empresa que se tornou referência em inovação no e-commerce traz sua provocação para as lojas físicas. O que a Amazon fez e faz? Pensa de forma disruptiva e inova na adequação dos meios de pagamentos físicos e digitais, integrando-os e sem criar barreiras.

Quando se fala na atual revolução tecnológica, a palavra que define melhor o volume de dados, interações e transações é “exponencial”. Contudo, não é apenas construir algo incrível e altamente tecnológico que define se a tecnologia caiu no gosto do público ou se vai mesmo ter utilidade no dia a dia. O que determina o sucesso de uma empreitada digital é a capacidade de solucionar problemas e dar conforto aos usuários.

Os novos meios de pagamentos bancários e financeiros ilustram bem todo o avanço e as facilidades conquistados. Novas formas de pagamento surgem em profusão, sejam pensadas por desenvolvedores de bancos, de startups ou fintechs. A regra é não ficar engessado em antigos modelos. Parcerias e inovação aberta levam o consumidor a novos patamares de relacionamento e comodidade, mais ágeis e até imperceptíveis.

[carrosel_custom language=””]

A nova geração dos meios de pagamento

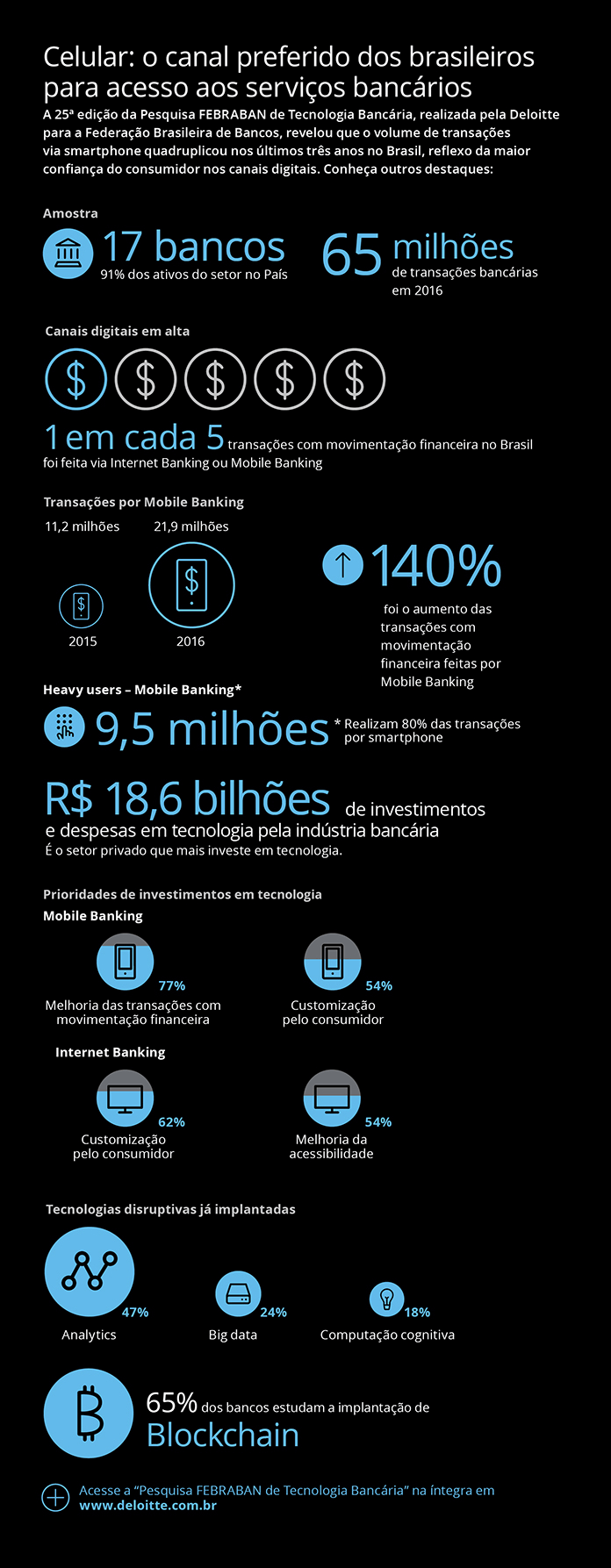

Dados da “Pesquisa FEBRABAN de Tecnologia Bancária 2017”, realizada pela Deloitte para a Federação Brasileira de Bancos, mostram a importância crescente do meio digital para o setor bancário e a preferência dos consumidores especialmente pelo mobile banking. Um dos destaques do levantamento – realizado com 17 bancos que correspondem a 91% do total de ativos bancários do País – foi o crescimento nas transações com movimentação financeira no mobile banking. As transações financeiras passaram de 500 milhões, em 2015, para 1,2 bilhão em 2016, uma elevação de 140%. Dentro desse cenário, o número de Transferências Eletrônicas Disponíveis (TEDs) e Documentos de Ordem de Crédito (DOCs) cresceu 741% de 2015 para 2016 (veja mais detalhes sobre a Pesquisa FEBRABAN de Tecnologia Bancária no box).

Para Paschoal Pipolo Baptista, sócio da área de Consultoria da Deloitte especialista em tecnologia para a indústria de serviços financeiros, independentemente da tecnologia implementada, e de sua finalidade, o essencial é que todo meio de pagamento desenvolvido tenha quatro características: conveniência (ser de fácil utilização), simplicidade, segurança e mobilidade. “Os meios de pagamento melhoraram muito as experiências do consumidor bancário e o crescimento dos meios digitais reflete isso.”

O desafio ao setor bancário é determinar qual papel assumir em um momento pautado por inovação, novas ferramentas e novos modelos de negócios. Gustavo Fosse, diretor setorial de Tecnologia e Automação Bancária da FEBRABAN, conta que os serviços bancários privilegiam, simultaneamente, a segurança e a melhor experiência ao consumidor. “Focamos na usabilidade e na conveniência, e esse aumento do mobile banking é a resposta positiva de como os meios de pagamento estão se desenvolvendo e atendendo a essas expectativas. Na outra ponta, temos o consumidor tradicional, que pode utilizar todos os meios físicos de atendimento. Uma forma de atendimento não elimina a outra”, ressalta Fosse.

Da aliança de bancos, financeiras e fintechs em busca de soluções, surge uma nova forma de banco que vai se desenhando em múltiplos modelos, seja para o meio digital seja para o físico.

Os pagamentos digitais têm um papel de integração do ciclo de venda, e a tecnologia perfeita é aquela presente, mas imperceptível. “Já está no nosso cotidiano o ‘fator Uber’. O meio de pagamento está tão integrado que você nem sabe mais de qual cartão será debitado o pagamento quando pede um carro pelo aplicativo. Da mesma forma, isso já acontece no varejo, por exemplo, com a Amazon Go. As barreiras são praticamente invisíveis”, explica Paschoal, da Deloitte.

Destaques da Pesquisa FEBRABAN de Tecnologia Bancária 2017

O sócio da Deloitte acredita que o que possibilita tanta inovação é a integração de diversas tecnologias, como Internet das Coisas (IoT), big data, analytics, inteligência artificial e blockchain. “Essas tecnologias coexistem em total integração com ferramentas biométricas de segurança e senhas. Essas novidades trabalham na solução dos pontos mal resolvidos. Cada um, seja banco ou fintech, tem um caminho para aproveitá-las. O conhecimento é compartilhado, e as parcerias exemplificam a resolução dessas questões.”

Nesse novo ecossistema, os bancos mantêm-se relevantes ao aproveitar o melhor dos dois mundos, o físico e o digital, proporcionando experiências cada vez melhores. As parcerias com as fintechs ajudam nas soluções e nos novos modelos de negócios. Os bancos trabalham para entender os próximos passos, e as alianças com fintechs os mantêm na vanguarda., Paschoal Pipolo Baptista , sócio da área de Consultoria Empresarial da Deloitte e especialista em tecnologia para a indústria de serviços financeiros.

A biometria e o fim das senhas

Valério Murta, vice-presidente de Produtos e Soluções da MasterCard Brasil e Cone Sul, ressalta que a empresa faz o planejamento levando em consideração as questões geracionais, mas sem se desviar da inovação em todos os processos. “Temos sistemas de segurança que fazem muitas checagens antes de encerrar um processo de pagamento. O consumidor mais tradicional nem percebe os processos, porque a biometria, seja por impressão digital, leitura facial ou sensor de presença, é muito conveniente e está em quase todas as transações. Essa tecnologia facilita e amplia a segurança. Já os nativos digitais não terão cartão de crédito; vão direto para os cartões virtuais e aplicativos de smartphones. As soluções contemplam todos os públicos.”

A empresa deve trazer em breve para o Brasil uma tecnologia que está em fase de teste na África do Sul: um cartão com chip, senha e impressão digital. “Nós acreditamos que a biometria vai substituir as senhas. Nossa grande aposta na segurança levou à aquisição da NuData Security, startup que projeta soluções contra fraudes online e via mobile. As tecnologias desenvolvidas têm como base indicadores biométricos na utilização de smartphones, de tempo e modo de uso. Nossa prioridade é lançar produtos com essa tecnologia no Brasil e incorporá-la em todos os meios de pagamento via celulares”, explica Murta.

Para o executivo da MasterCard, a Internet das Coisas (IoT) está hiperconectando o mundo. “Não é difícil perceber que cada dispositivo, da pulseira do motociclista para pagar o pedágio ao smartphone, está se tornando um meio eficiente e seguro de pagamento, desenvolvido com base em como o consumidor age e faz transações.” Outra solução importante lembrada pelo executivo é o QR Code, código de resposta rápida, na tradução do inglês. “É uma tendência. E as tendências são dadas pelos processos e barreiras que eliminam. Um vendedor de site não precisa gerar um boleto; é só ter um QR Code. Qualquer instrumento pode ser um meio de pagamento porque a convergência digital chegou ao que sempre sonhamos, chegou à integração total. Isso dá nova utilidade a smartphones, browsers e tablets, e soluções ao usuário de forma geral”, diz Murta, da MasterCard.

Para a Visa, a desconstrução do cartão de crédito já está ocorrendo. “O plástico dará lugar a novas formas de pagamento. Não temos como dizer com certeza, mas creio que, no futuro, o que mais teremos serão opções de pagamento por aproximação, com vários objetos sendo ‘ressignificados’, não apenas o mobile. Os espaços ainda não estão preenchidos e teremos de escolher entre cinco ou dez opções. Ainda não é nítido se o pagamento vai acontecer mais via relógio, pulseira ou celular, ou pelo banco digital”, diz Percival Jatobá, vice-presidente de Produtos da Visa.

Soluções para pessoas e empresas

Para o diretor da área de Consultoria Empresarial da Deloitte e especialista na indústria de Serviços Financeiros, Marcelo Wakatsuki, quando se trata do consumidor pessoa física, as novas soluções de pagamento digital estão mais focadas no uso do mobile, que é o instrumento com maior penetração de mercado. Um exemplo dessa tendência apontado por Wakatsuki é o WeChat, ferramenta usada na China similar ao WhatsApp, mas que permite transações de valores entre usuários. “O Facebook já entendeu o WeChat como uma ameaça e está trabalhando para oferecer mais esse tipo de experiência de pagamento no seu portfólio.”

Existe um potencial expressivo para novas soluções de pagamento para empresas, que utilizam as tecnologias de ponta e melhoram a experiência de uso com agilidade e segurança., Marcelo Wakatsuki, diretor da área de Consultoria Empresarial da Deloitte e especialista na indústria de Serviços Financeiros.

Wakatsuki aponta as bandeiras de cartões de crédito como um dos vetores de inovação. Em comum com os bancos, há os desenvolvimentos em inovação aberta e parcerias com fintechs. Os avanços tecnológicos são importantes e mexem na forma de fazer negócios das empresas, que passam a testar e aprimorar projetos-piloto para oferecer soluções e se manter essencial na vida do consumidor.

“O uso do blockchain pode ser disruptivo no longo prazo. A maioria das iniciativas em andamento está na fase de piloto para teste. Não sabemos ainda como o blockchain vai evoluir; no entanto, conceitualmente, essas soluções podem desintermediar parte da cadeia de valor de pagamentos. Além da eliminação de elos da cadeia, o blockchain também oferece segurança com a estrutura compartilhada de registros. Na prática, entendemos que o blockchain precisará de uma estrutura mínima de governança e regulamentação para ganhar escala”, destaca o diretor da Deloitte.

Por que, para uma bandeira de cartão de crédito, faz sentido estimular novas soluções de pagamento para B2B (sigla em inglês de Business to Business)? “Uma parcela consideravelmente grande dos pagamentos B2B é feita por meio de boleto. A bandeira não participa dessa cadeia de valor. Essa parcela pode ser capturada por novas soluções de pagamento eletrônico, aumentando a relevância das bandeiras nesse segmento”, diz Wakatsuki.

No Brasil, a Visa lançou em parceria com o Bradesco o primeiro chatbot no Facebook Messenger do varejo brasileiro. A ferramenta oferece a possibilidade de realização de compras sem sair do Messenger, dentro do ambiente do ShopFácil, portal de e-commerce do Bradesco. A novidade permite que a compra, a escolha da forma de pagamento e o endereço de entrega sejam definidos dentro do Messenger. “A possibilidade de pagamento no Facebook fecha o ciclo e oferece uma experiência de compra completa em uma mesma plataforma”, explica Percival Jatobá, da Visa.

A Visa tem uma plataforma de inovação aberta para desenvolvimento de APIs (sigla em inglês de Application Programming Interface, padrão de programação que integra diferentes sistemas e plataformas para oferecer uma interface única ao usuário), o Visa Developer. “Fatiamos parte do nosso sistema operacional e abrimos para desenvolvedores cerca de 200 APIs, focadas em 13 soluções. A abertura é importante, pois nos coloca em ambiente de inovação constante, mas os modelos de negócios ainda estão sendo desenvolvidos”, conta Jatobá.

Nesse ecossistema, em que surgem diariamente novos meios de pagamentos, com enormes facilidades, as parcerias fazem parte da estratégia. Elas aceleram projetos e trabalham, no presente, da mesma forma que desenham o futuro: construindo relações com consumidores e compartilhando inovações.