Integrando a sustentabilidade na estratégia de negócios

A transformação para atender às demandas da descarbonização exige mais do que métricas de ESG: É preciso governança – e coragem.

Outubro | 2023Relatos científicos recentes deixam claro que o mundo não está fazendo o suficiente para se descarbonizar com a rapidez necessária. Sem mudanças imediatas e profundas na forma como a sociedade vive e faz negócios, o mundo provavelmente estará caminhando para um futuro marcado por mudanças generalizadas no clima, com consequências devastadoras para todas as regiões do planeta[1].

A comunidade empresarial está atenta à crise e começou a progredir de maneira fundamental, trabalhando para entender o que os órgãos reguladores e os definidores de padrões esperam, além de reunir dados para ajudar a medir seu impacto na sociedade e responder a stakeholders por meio de diálogo e transparência. É importante ressaltar que a comunidade empresarial também está adotando um conceito mais amplo de sustentabilidade, que analisa como as ações de hoje podem impactar as pessoas, o planeta e a prosperidade no futuro, como uma estratégia para a resiliência dos negócios e o sucesso a longo prazo.

As prioridades de gastos também parecem refletir isso. De acordo com uma pesquisa recente da Deloitte com executivos do C-level sobre suas prioridades de sustentabilidade[2], 75% dos profissionais ouvidos disseram que suas organizações aumentaram seus investimentos em sustentabilidade no último ano; quase 20% deles aumentaram os investimentos de maneira significativa[3].

Ainda assim, continua a existir uma lacuna preocupante entre a maioria das ações corporativas até o momento e as mudanças mais profundas necessárias para atingir o net zero (emissões líquidas zero, em tradução livre) e os Objetivos de Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU).

Embora a maioria dos líderes corporativos afirme ter tomado medidas para usar materiais mais sustentáveis (59%) e aumentar a eficiência do uso de energia (59%), a pesquisa da Deloitte também mostra que as organizações são mais lentas para implementar as ações que têm impacto e que incorporam a sustentabilidade no centro de suas estratégias, operações e culturas. Por exemplo, apenas 33% dos executivos do C-level indicam que suas organizações estão vinculando a remuneração dos líderes seniores ao desempenho da sustentabilidade ambiental, e 32% incorporam considerações climáticas às doações políticas e de lobby[4].

Se a comunidade empresarial está ciente de que cada momento conta, e as empresas estão começando a se alinhar a um mundo mais sustentável, então por que não houve mais progresso para ajudar a lidar com as mudanças climáticas?

Para resumir em uma palavra: incerteza.

Para saber mais sobre algumas das principais barreiras que impedem uma integração mais profunda da sustentabilidade, a Deloitte entrevistou 25 líderes de todo o mundo na comunidade de investimentos, no mundo dos negócios, no meio acadêmico e no setor sem fins lucrativos. As entrevistas revelaram que até mesmo líderes experientes estão tendo dificuldades para acompanhar as mudanças no cenário operacional nos últimos anos. Atualmente, existem razões econômicas, sociais, éticas e regulamentares para que as empresas mudem, mas elas enfrentam desafios de integração em todos os níveis, ambientes complexos de stakeholders e ambiguidade quanto ao seu papel como cidadãos corporativos.

Poucos líderes empresariais passaram por esse nível de mudança antes, e ela está ocorrendo em um momento de tremenda ruptura – a guerra entre a Rússia e a Ucrânia, a crise energética, as tensões geopolíticas, as tecnologias em rápida mudança, a escassez de suprimentos e os efeitos persistentes da pandemia da Covid-19.

É por isso que há empresas que estão analisando os diferentes tipos de ações que a sociedade espera das empresas e dizendo: “Bem, se eu não tenho que relatar isso, então realmente não queremos gastar tempo com isso.” No entanto, pode haver sérios riscos em abordar os relatórios de sustentabilidade com uma mentalidade de compliance, pois a transparência é projetada para refletir os riscos e as oportunidades que podem afetar o desempenho dos negócios no futuro.

A visualização de um modelo de negócios por meio de uma lente de sustentabilidade pode ajudar os líderes a entender melhor como eles criam valor, obter clareza de propósito, descobrir insights que podem enquadrar os problemas de negócios em novos termos e prepará-los para responder. Este relatório descreve os desafios que as empresas estão enfrentando na integração da sustentabilidade à estratégia de negócios e oferece um conjunto de abordagens que os líderes podem usar para superar os obstáculos ao longo do caminho.

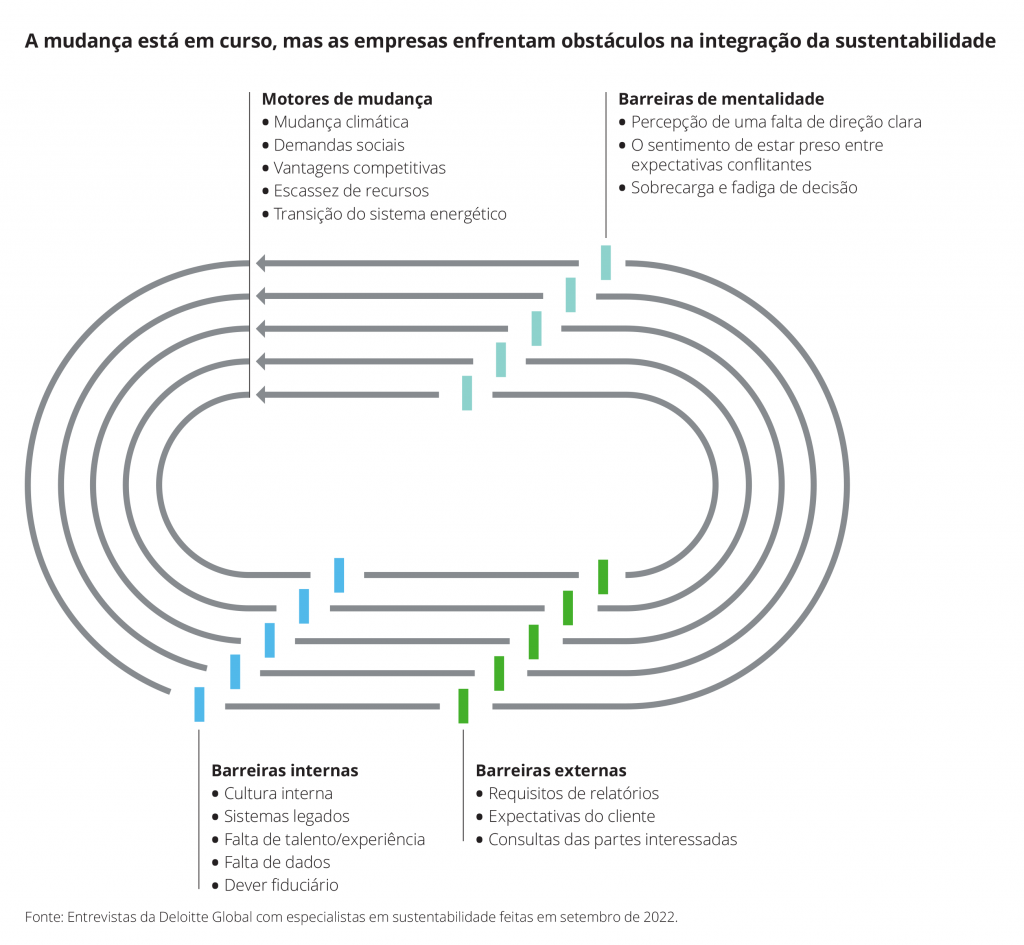

Os líderes estão enfrentando desafios de integração em todos os níveis

A integração da sustentabilidade na estrutura de uma organização pode exigir mudanças fundamentais na forma como os líderes pensam e tomam decisões. Enquanto os pioneiros tiveram o benefício do tempo para experimentar soluções e alinhar sua governança aos requisitos da construção de uma organização ágil, para aqueles que estão embarcando nessa jornada agora, essas mudanças estão ocorrendo de uma só vez. E, como as entrevistas da Deloitte com os principais especialistas em sustentabilidade refletiram, a integração da sustentabilidade é um processo muitas vezes enfrentado com questões complexas, expectativas pouco claras e riscos comerciais.

Percepção de uma falta de direção clara

O recente lançamento das normas do International Sustainability Standards Board (ISSB) fornece agora a estrutura para uma mudança global do relatório de sustentabilidade voluntário para o obrigatório, mas, até o momento, a ausência de uma estrutura abrangente fez com que os líderes sentissem que não tinham uma noção do que é “bom”, especialmente quando as expectativas emergentes não são consistentemente apoiadas por incentivos e recompensas do sistema financeiro. Muitas empresas continuam preocupadas com a forma como esses padrões abrangentes serão interpretados nas jurisdições locais.

O próprio relatório pode apresentar riscos. Oferecer maior transparência pode expor as empresas a consequências legais e de reputação se elas derem passos errados ou se prometerem mudanças mais rápidas do que são capazes de cumprir. Há também questões compensatórias a serem consideradas, incluindo o impacto nas relações com os clientes, acesso ao crédito, impacto no preço das ações e até mesmo impacto na solvência de longo prazo para empresas cujos modelos de negócios atuais podem ser incompatíveis com uma economia de baixo carbono.

“A mudança é difícil porque você não sabe o que vai acontecer”, explicou um entrevistado. “Se você começar a reportar sobre algo que não reportava antes, isso pode ser assustador. As respostas podem ser incertas. É um passo no desconhecido e isso pode demonstrar um impacto negativo.”

A pesquisa da Deloitte sugere que algumas empresas não fizeram investimentos porque estavam esperando para ver onde as políticas e regulamentações climáticas chegariam. Em algumas jurisdições, existe até mesmo um ceticismo arraigado de que os governos seguirão adiante com as ações climáticas – apenas 28% dos líderes executivos ouvidos pela Deloitte disseram que os governos de todo o mundo estão “muito sérios” em relação a isso[5].

O sentimento de estar preso entre expectativas conflitantes

Ambientes complexos de stakeholders podem tornar desafiadora a priorização de investimentos em sustentabilidade. O intenso interesse externo no desempenho ambiental, social e de governança de uma empresa geralmente resulta em solicitações de informações sobrepostas, que competem por recursos limitados e levantam questões sobre como priorizar esforços quando o público e os benefícios nem sempre são claros. “Muitas empresas querem atender a todas as solicitações e, como resultado, publicam muitas informações”, disse um entrevistado. “Mas será que esse investimento está resultando em uma melhor tomada de decisão?”

Aqueles que se expõem ao escrutínio também podem enfrentar litígios e reações políticas adversas. Nos Estados Unidos, a retórica dos políticos conservadores, por exemplo, já teve um efeito inibidor na forma como as empresas estão se comunicando com os investidores sobre sustentabilidade ambiental e programas de diversidade, equidade e inclusão[6]. Como explicou um entrevistado, “a política é a questão principal – não é a dificuldade de calcular e comunicar o valor do impacto.”

Obter os dados pode ser mais difícil do que parece. Olhando de fora, pode parecer uma expectativa simples que uma empresa saiba como seus produtos são fabricados e de onde vêm seus materiais, mas, como explicou um líder do setor, “elas não montaram suas operações para coletar essas informações […], elas não iniciaram os projetos esperando essa necessidade de dados, não têm o histórico, não têm os sistemas, ainda não sabem como farão isso.”

E quando cada produto envolve dezenas de materiais, provenientes de diferentes regiões geográficas, produtores e fornecedores, a medição do impacto ambiental pode se complicar rapidamente. Em outras palavras, os dados de que as empresas precisam podem simplesmente não estar disponíveis – ainda.

Sobrecarga e fadiga de decisão

É compreensível que os líderes estejam se sentindo sobrecarregados. “Não acho que haja uma solução mágica para isso, é meio difícil ver qual é a teoria da mudança, porque há todos esses fatores de bloqueio antes de você sair do portão”, explicou um entrevistado. “Como resultado, isso é visto como uma questão de compliance e não há motivação para explorar as possíveis oportunidades de negócios da transformação em que os diferentes setores se encontram.”

Mesmo as empresas que estão dispostas a adotar um elemento de risco e incerteza podem achar que se deparam com muitas situações de “galinha e ovo” para saber por onde começar. Isso ficou evidente nas conversas com especialistas em sustentabilidade, um dos quais descreveu a abordagem de esperar para ver nas organizações como “muitas atividades díspares e de apontar culpados, resultando em confusão e falta de processo e responsabilidade”.

Portanto, em um momento de incerteza, pode parecer racional priorizar a segurança de curto prazo em detrimento dos investimentos de longo prazo, mas, na verdade, um atraso maior em relação ao clima tem um custo muito alto.

Os problemas que enfrentamos exigem a transformação dos negócios

Se o mundo não reduzir as emissões de gases de efeito estufa, a modelagem feita pelo Deloitte Economics Institute indica que a economia global perderá US$ 178 trilhões em termos de valor presente líquido até 2070 devido aos custos crescentes de lidar com eventos relacionados ao clima[7].

Nesse cenário, o impacto sobre a saúde e o bem-estar humanos, a biodiversidade e os ecossistemas do mundo seriam imensurável, como observa o último relatório resumido do Painel Intergovernamental sobre Mudanças Climáticas (IPCC, na sigla em inglês) – “Há uma janela de oportunidade se fechando rapidamente para garantir um futuro habitável e sustentável para todos.[8]”

Devido a essas mudanças tangíveis no ambiente operacional, os mercados de capitais globais e os órgãos reguladores estão buscando uma divulgação aprimorada para ajudar a avaliar como as empresas estão respondendo às questões climáticas e de sustentabilidade. As empresas que talvez ainda não tenham analisado toda a gama de questões relevantes ou que ainda vejam os relatórios ambientais, sociais e de governança (ESG, na sigla em inglês) como uma atividade de compliance podem estar colocando em risco a continuidade dos negócios e o desempenho futuro.

Também é provável que estejam negligenciando o verdadeiro papel da transparência como catalisadora da transformação interna dos negócios. “Podemos nos perder e esquecer o motivo pelo qual estamos fazendo isso”, disse um entrevistado. “O objetivo final é que as empresas façam sua parte agindo de forma ética, responsável e significativa, criando um futuro positivo para todos.”

De fato, a resposta à crise climática exige mais do que apenas reduzir as emissões de gases de efeito estufa – as empresas precisam transformar a forma como operam, em apoio às mudanças em nível de sistema que podem alcançar a redução de carbono em escala[9].

Aqueles que continuam esperando até que todos os requisitos sejam finalizados provavelmente estão perdendo oportunidades de criar sistemas, ganhar capacidade e combater a maré crescente de litígios climáticos[10]. E atrasar esses tipos de mudanças multidimensionais provavelmente tornará mais difícil e mais caro recuperar o atraso mais tarde, como a pandemia demonstrou recentemente – quando a transformação digital se tornou repentinamente um imperativo, as empresas que já haviam iniciado o processo tiveram uma clara vantagem competitiva sobre as que não o fizeram[11].

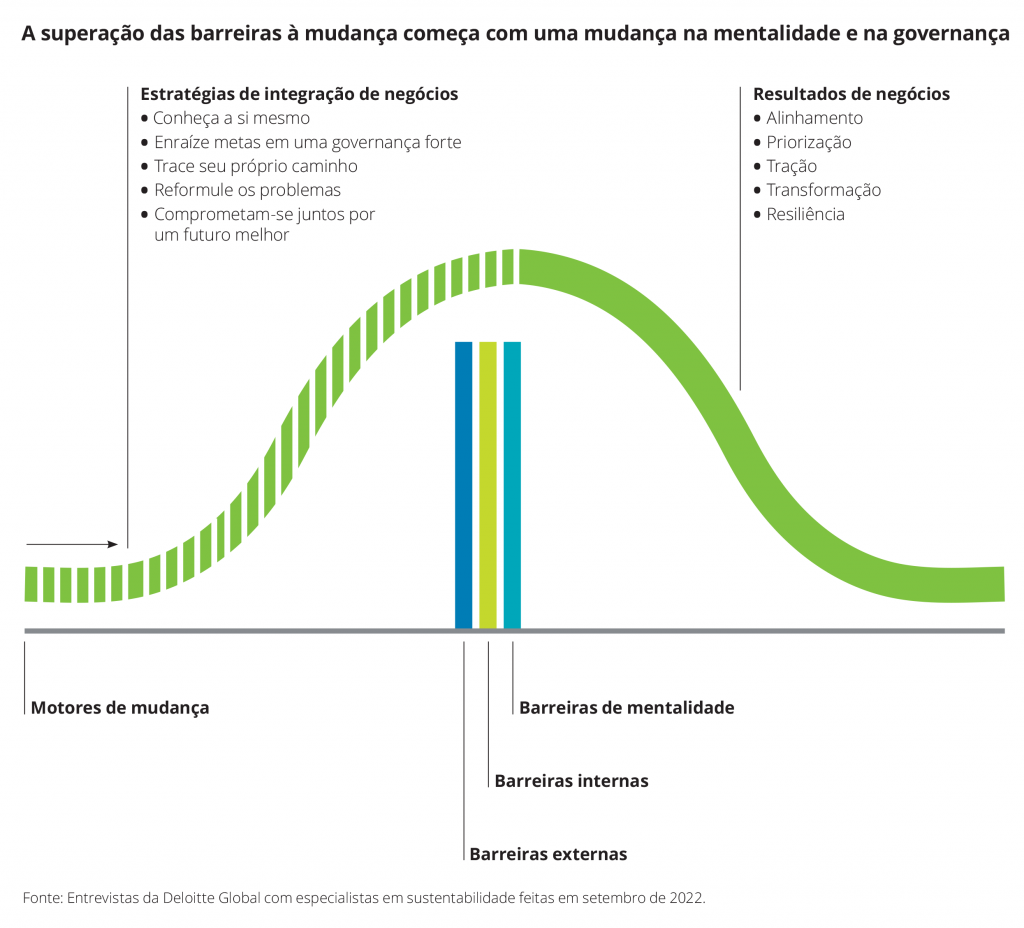

Nas seções a seguir, descrevemos um conjunto básico de abordagens para ajudar os líderes a obter clareza, alinhar recursos, priorizar metas e gastos e superar os obstáculos ao progresso em sua jornada de transformação da sustentabilidade.

1. Conheça a si mesmo

Invista na qualidade dos dados e identifique os riscos materiais que se alinham ao objetivo

A integração da sustentabilidade ao núcleo do negócio começa com uma visão de 360 graus das relações operacionais de uma empresa com as pessoas e o planeta. Feito corretamente, esse processo muitas vezes pode se transformar em uma conversa significativa sobre os riscos negligenciados, as ineficiências operacionais e as realidades comerciais mais amplas que podem afetar o desempenho da empresa no futuro.

Para muitas empresas, obter esse nível de percepção pode exigir investimentos profundos. Isso pode incluir a introdução de novas ferramentas de coleta de dados, melhor compartilhamento de dados com fornecedores e clientes, desenvolvimento de um processo de garantia de qualidade de dados e estabelecimento de governança interna para acompanhar o progresso da empresa em relação às metas estabelecidas e aos riscos identificados. As organizações que estão fazendo isso bem criam conectividade. Elas reúnem os dados de vários sistemas e os tornam facilmente digeríveis para diferentes públicos.

No entanto, ter acesso a mais dados não é a mesma coisa que ter os dados certos. A chave é ter dados que reflitam os riscos e as oportunidades de sustentabilidade que são relevantes para o negócio. Em vez disso, os especialistas entrevistados pela Deloitte Global recomendam que as empresas observem atentamente os recursos e relacionamentos que as tornam bem-sucedidas para identificar as oportunidades de tornar o processo de criação de valor mais sustentável.

Por sua vez, a compreensão das questões de ESG que são relevantes para os negócios pode criar uma rubrica para avaliar e monitorar os riscos da empresa, priorizando os gastos e tomando decisões que integrem os aspectos de sustentabilidade ao DNA da empresa: “A definição de sucesso corporativo está mudando, assim como o papel dos negócios na sociedade e os sistemas de medição corporativa (por exemplo, pensamento de impacto, dupla materialidade). Para ter sucesso na nova realidade de negócios, as empresas precisam entender se são líderes ou retardatárias nos caminhos de transição de seus setores e como gerenciam as compensações entre metas financeiras e não financeiras.”

Alinhar os esforços de coleta de dados aos principais riscos e oportunidades da empresa é um bom ponto de partida: “Existe um mundo em que as empresas poderiam se ater a 20 métricas consideradas relevantes para seu setor”, disse um entrevistado. “Isso serviria como um substituto razoável para o desempenho ao longo das dimensões mais importantes e significativas para os pares do setor.”

Para aqueles que se sentem sobrecarregados com o número de métricas, outro entrevistado recomendou que as empresas aproveitem o conjunto emergente de Normas Internacionais de Divulgação de Sustentabilidade (IFRS, na sigla em inglês) para se concentrarem nos riscos relacionados ao clima. “Começar com um único tópico de relatório, o clima, aliviará a carga das empresas e lhes dará tempo para se prepararem organizacionalmente, estabelecerem sistemas e processos, determinarem o tipo de dados necessários e como coletá-los.”

2. Enraíze metas em uma governança forte

A incorporação da sustentabilidade nas operações comerciais exige responsabilidade

Independentemente do setor ou das questões de sustentabilidade enfrentadas por uma empresa, a boa governança deve ser uma parte essencial da transformação interna do negócio. “Se não houver governança, não se pode falar em divulgação de informações ambientais ou sociais”, disse um entrevistado. “Para ser transparente, você precisa de governança. Ela é o alicerce e a base.”

Para ajudar a elevar a responsabilidade pela integração da sustentabilidade, algumas empresas estão atribuindo a responsabilidade aos líderes seniores da organização, incluindo o conselho de administração, o diretor financeiro ou um comitê de direção de sustentabilidade multifuncional, conforme descrito por um entrevistado – “Esse é um grande desafio para os conselhos de administração”, disse. “O foco da diretoria tem sido, normalmente, a estratégia da empresa, os relatórios e o envolvimento dos investidores. Agora você está incorporando um novo conjunto de informações que exigirá um conjunto diversificado de habilidades que tradicionalmente não são obrigatórias.”

Para ajudar a promover a governança dos dados e da contabilidade de sustentabilidade, algumas empresas estão atribuindo a divulgação de informações de sustentabilidade ao diretor financeiro. “As equipes financeiras têm a capacidade de implementar controles sólidos, criar sistemas que capturam os dados uma vez e os reutilizam para várias finalidades”, explicou um entrevistado. “Elas também são as equipes responsáveis pelos relatórios gerenciais e pelos sistemas de informação que dão suporte à estratégia interna e à tomada de decisões comerciais. Assim, eles estão em uma posição única para garantir que as informações sobre sustentabilidade sejam integradas à tomada de decisões da diretoria e da gerência.”

Assim como ter o tom certo no topo é uma parte importante da mudança da cultura organizacional, também é importante capacitar os funcionários para que contribuam com o esforço, incorporando o trabalho às responsabilidades cotidianas.

“Em breve, as empresas começarão a criar equipes compostas por sustentabilidade, estratégia, relações com investidores e finanças. As empresas líderes já integraram a sustentabilidade diretamente às operações padrão e aos processos de tomada de decisão.”

3. Trace seu próprio caminho

As organizações podem encontrar tração por meio do diálogo autêntico com as partes interessadas sobre o que o futuro reserva e onde a empresa está na jornada da sustentabilidade

Como cada empresa tem um modelo de negócios, uma estrutura e uma cultura exclusivas, não há duas transformações de sustentabilidade iguais. Mesmo dentro da mesma organização, o processo de integração pode exigir estratégias diferentes para unidades de negócios diferentes, dependendo de fatores como segmento do setor, composição da força de trabalho, geografia e estrutura administrativa.

Fatores que podem influenciar a integração da sustentabilidade

- De propriedade privada ou pública (o mercado em que está listado também é importante);

- Setor industrial;

- Modelo de negócios;

- Projeto organizacional;

- Cultura interna;

- A disponibilidade/falta de talentos para apoiar os esforços de sustentabilidade;

- Fatores macroeconômicos, interrupções na cadeia de suprimentos, etc.;

- O ritmo de integrações de sistemas mais amplos e aninhados.

É por isso que é importante ser honesto sobre o ponto em que sua empresa está na jornada de transformação. “A qualidade do diálogo é fundamental aqui”, disse um entrevistado. “Estamos em um ponto crítico em que investidores, auditores, empresas e outros precisam colaborar para encontrar soluções e enfrentar desafios. Não há problema em discordar, mas precisamos dialogar.”

O envolvimento direto com stakeholders pode ser uma chance de entender suas necessidades e melhorar as conexões que podem apoiar a transformação dos negócios de maneiras importantes. Algumas empresas incorporam formalmente o diálogo com as partes interessadas no processo de definição de metas, enquanto outras acham que esses diálogos podem abrir a porta para mudanças maiores nos negócios. Ao conversar com stakeholders, elas devem identificar as vozes mais significativas, não apenas as mais altas, e assumir a responsabilidade de responder ao que é mais importante.

O mapeamento de stakeholders também pode ajudar as empresas a direcionar as comunicações, com base nas necessidades e usos dos diversos públicos. Os entrevistados recomendaram que as empresas adotassem uma abordagem “multidimensional”.

“Acho que as empresas precisam pensar na divulgação de ESG da mesma forma que pensam na estratégia de comunicação em geral – adaptando as informações às necessidades do usuário”, disse um entrevistado. “Você não usa os mesmos veículos de comunicação que usa internamente com seus funcionários e com seus clientes. Você adapta as informações às necessidades das pessoas e as empresas precisam ver as informações de ESG sob essa mesma ótica.”

À medida que as empresas aprendem mais sobre seus impactos, riscos e oportunidades de sustentabilidade, elas podem ficar com receio de sofrer reações adversas ao fazer divulgações relacionadas. É útil lembrar que a maioria das empresas ainda está nas fases iniciais de desenvolvimento de seus programas e que as partes interessadas parecem entender que a perfeição não deve ser inimiga do avanço em direção às boas práticas.

4. Reformule os problemas

Gerenciar a incerteza exige que os líderes empresariais se sintam confortáveis ao tomar decisões sem uma resposta perfeita

Embora a maioria dos líderes corporativos tenha crescido em uma cultura empresarial que espera que as respostas venham de informações precisas e oportunas, a sustentabilidade provavelmente exigirá que os líderes empresariais tomem decisões quando simplesmente não dispuserem das informações, quando as escolhas forem ambíguas e os resultados comerciais forem vagos.

“As diferenças em relação aos relatórios financeiros não são triviais”, explicou um entrevistado. “O fato de os relatórios de ESG serem voltados para o futuro é uma distinção bastante importante. Há também o prazo, [que] é significativamente maior do que o dos relatórios financeiros tradicionais. O desafio dos dados é ainda maior se você quiser que os dados sejam verificáveis. Você precisa de dados baseados em métricas científicas. Você precisa de dados sobre o Escopo 3. Esses desafios existem. É mais provável que você obtenha informações qualitativas do que quantitativas.”

Pode ser desconfortável para os líderes admitir o que não sabem, mas é mais preciso apresentar as informações em termos de faixas, cenários e intervalos de confiança e com uma narrativa explicativa se o ritmo ou a direção da mudança puder mudar com o tempo. “Aqueles que sabem que não sabem são os mais inteligentes”, disse um entrevistado.

Quando se trata de definir metas e relatar o progresso, os líderes devem ser autênticos. Isso pode significar limitar o escopo no início para concentrar esforços e desenvolver capacidades internas. “Descubra algumas coisas [que] têm impacto e faça progresso nelas”, recomendou um entrevistado. “Essa tem sido a maneira mais eficaz de romper o ruído e fazer parte da conversa.” Com o tempo, “as empresas amadurecerão na definição de metas mais práticas, se tornarão mais ousadas no que fazem e na forma como compartilham isso com stakeholders”, observou outro entrevistado.

Como os programas de sustentabilidade exigem uma visão de longo prazo, os líderes também podem ter de justificar os gastos em programas com períodos de retorno muito mais longos. Embora os deveres fiduciários às vezes mantenham os líderes empresariais e os investidores focados no curto prazo, é importante começar a socializar com stakeholders a ideia de fazer investimentos de legado na redução de riscos de longo prazo, na resiliência e na continuidade dos negócios. “Levará tempo, esforço e investimento para que esses sistemas se desenvolvam, amadureçam e garantam dados confiáveis. Ao permitir um período maior de maturidade, provavelmente também veremos um melhor alinhamento entre os relatórios financeiros e não financeiros e levaremos em conta as possíveis implicações entre os dois”, disse um entrevistado.

Do lado positivo, os investimentos em sustentabilidade também podem trazer uma série de benefícios inesperados. Quando as empresas começam a mudar os processos para ajudar a reduzir fatores como consumo de energia, uso de água e desperdício, elas geralmente descobrem novas oportunidades para ajudar a reduzir as despesas operacionais, melhorar a eficiência e até mesmo gerar novas receitas.

Progredir na integração da sustentabilidade não significa ter todas as respostas, mas sim ter um processo que possa ajudar a entender melhor os problemas, alinhar as decisões ao objetivo principal da organização e criar espaço para experimentar soluções.

5. Comprometam-se juntos por um futuro melhor

Nenhuma organização ou instituição pode enfrentar sozinha o desafio da sustentabilidade

Se a meta é criar um sistema econômico que opere dentro dos limites do planeta e garanta qualidade de vida a todos os membros da sociedade, então cada organização está sendo chamada a fazer a sua parte – em conjunto. Esse último (e muitas vezes negligenciado) objetivo na lista dos 17 ODS reconhece a importância de criar parcerias com vários stakeholders e compromissos voluntários para ajudar a mobilizar recursos, desenvolver capacidades e impulsionar a inovação.

“A transformação só pode acontecer se todos trabalharem juntos. O que está faltando é que os principais participantes (mercado financeiro, órgãos reguladores, empresas) trabalhem juntos. Isso ainda está ocorrendo muito em silos. Estamos vendo mais colaboração, mas a questão é se isso está acontecendo rápido o suficiente.”

É hora de tomar medidas concretas. Adotar a transformação significa investir nos recursos, na capacidade, na infraestrutura, na tecnologia e nos mecanismos de capacitação que podem ajudar a promover a integração em toda a organização. Isso também pode significar apoiar a experimentação para aqueles que querem liderar e ajudar a reduzir os custos e as incertezas para aqueles que seguem os líderes.

Embora o escopo dos desafios possa ser assustador, os líderes empresariais estão em posição de causar um impacto significativo, concentrando-se nas questões que afetam e comprometendo-se com a melhoria contínua. Cada mudança interna que ocorre se torna outra onda que se espalha em cascata, remodelando os ecossistemas de negócios e, por fim, reescrevendo completamente as regras do caminho.

_______________________________________________________________________

Agradecimentos

Agradecimentos especiais a Yasmine Chahed por sua análise dessas entrevistas e à equipe da Deloitte Insights, Elizabeth Payes, Hannah Bachman e Jim Slatton.

A Deloitte gostaria de agradecer a todos os entrevistados pelo tempo e pelas contribuições que gentilmente deram para a criação deste documento. Os entrevistados representam uma seção transversal de grupos de stakeholders no cenário de relatórios de sustentabilidade e em áreas adjacentes que influenciam e informam a adoção de decisões sustentáveis.

A Deloitte gostaria de agradecer: Mark Babington, Diretor Executivo, Financial Reporting Council; Claire Berthier, Diretora Geral, Trusteam Finance; Caroline Bryant-Bosa, Gerente Global, The Purposeful Business Initiative; Mahendra Chouhan, Vice-Presidente do Conselho Consultivo Global, Centro Asiático para Governança Corporativa e Sustentabilidade; Sir Ronald Cohen, Presidente do Grupo Diretor Global para Investimentos de Impacto; Grégoire de Montchalin, Diretor de Contabilidade, AXA; Paul Druckman, Presidente da Aliança Mundial de Benchmarking; Bob Eccles, Autor/Professor, Saïd Business School, Universidade de Oxford; Julia Felmeri, Diretora Estratégica Global de ESG, Multiplex Construction; Grace Goh, Diretora Administrativa, Temasek; Janine Guillot, ex-Assessora Estratégica do Conselho de Padrões Internacionais de Sustentabilidade e ex-CEO do Conselho de Padrões de Contabilidade de Sustentabilidade; Alan Haywood, Vice-Presidente Sênior de ESG, BP; Christian Heller, CEO, Aliança de Equilíbrio de Valor; Dr. Ma Jun, Presidente, Instituto de Finanças e Sustentabilidade; Mervyn King, Presidente Emérito da Global Reporting Initiative; Shireen Muhiudeen, ex-Presidente da Bolsa de Valores da Malásia; Sunya Norman, Vice-Presidente de Estratégia ESG; Força de Vendas; Amisha Parekh, Chefe Global de ESG, Blackstone; Dominique Radal, Vice-presidente, Desempenho e Transformação Sustentável, Grupo Michelin; Rick Samans, Diretor de Pesquisa, Organização Internacional do Trabalho; Auden Schendler, Vice-Presidente Sênior da Aspen Skiing Company; Tajinder Sing, Secretariado Geral, Organização Internacional das Comissões de Valores; Elco van der Enden, CEO, Iniciativa Global de Relatórios; e Tensie Whelan, Autora/Professora, Universidade de Nova York.

Imagem da capa por: Jim Slatton.

_______________________________________________________________________

[1] Hoesung Lee et al., Synthesis report on the IPCC sixth assessment report (AR6), accessed July 31, 2023.

View in Article

[2] Deloitte Insights, Deloitte 2023 CxO Sustainability report, accessed July 31, 2023.

View in Article

[3] Ibid.

View in Article

[4] Ibid.

View in Article

[5] Ibid.

View in Article

[6] Clint Rainey, “BlackRock CEO Larry Fink says he’s officially retiring ‘ESG’ as an investing term,” FastCompany, June 26, 2023; Isla Binnie, “BlackRock’s Fink says he’s stopped using ‘weaponised’ term ESG,” Reuters, June 27, 2023.

View in Article

[7] Pradeep Philip, Claire Ibrahim, and Cedric Hodges, The turning point: A global summary, Deloitte, May 2022.

View in Article

[8] Lee et al., Synthesis report on the IPCC sixth assessment report (AR6).

View in Article

[9] Scott Corwin and Derek M. Pankratz, Leading in a low-carbon future, Deloitte Insights, May 24, 2021.

View in Article

[10] See, e.g.: Sabin Center for Climate Change Law, “Climate change litigation databases,” accessed August 1, 2023.

View in Article

[11] Deloitte Insights, Board effectiveness and the chair of the future: Five fundamental forces that define the modern chair’s role, September 5, 2022.

View in Article